La política monetaria en solitario no puede resolver un problema de naturaleza fiscal. Pero sí puede ser útil para comprar tiempo mientras se trabaja en resolver los desequilibrios fundamentales.

Bajo esa premisa, desde mediados de enero-14 el BCRA utilizó toda su artillería para evitar una colisión segura. Una devaluación sin plan, que prometía acabar rápido en un episodio de descontrol nominal y corrida contra las reservas, logró estabilizarse mediante la receta ortodoxa tradicional de libro de texto: absorción del exceso de liquidez (excedente de pesos) y aumento de las tasas de interés. Así, entre enero-14 y febrero-14 el BCRA retiró del mercado unos AR$32,000 M, utilizando básicamente la colocación de LEBAC entre pocos agentes (cerealeras y bancos, primordialmente) con posiciones largas en pesos.

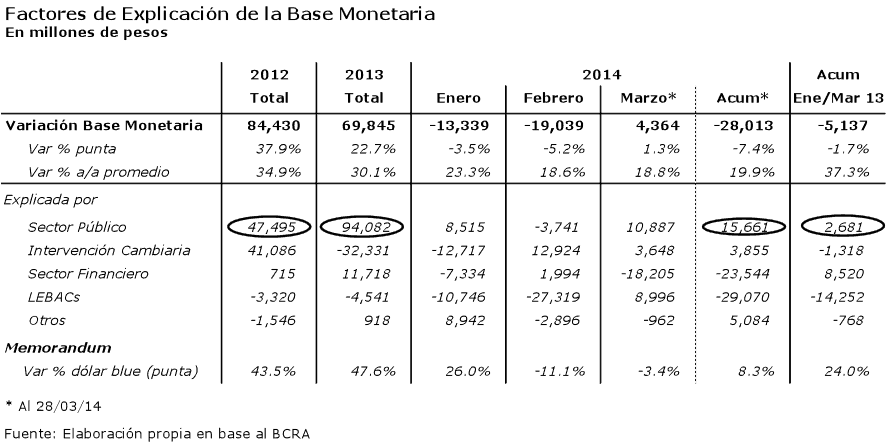

Pero si bien enero-14 y febrero-14 fueron contractivos (ver tabla) no fueron similares en cuanto al comportamiento de los factores que están detrás de las variaciones de la base monetaria. Aun a riesgo de resultar algo tedioso, creemos importante recordar lo sucedido en 2013, y resaltar las diferencias entre ambos meses, porque ello nos permitirá ver más claramente las razones que están detrás del cambio de sesgo que se produciría en marzo-14. En efecto, durante marzo-14, la política monetaria dejó de ser contractiva para volver a ser expansiva (AR$4,364 M de expansión). Marzo-14 mostró, anticipadamente, las dificultades que deberá sortear la política monetaria de aquí en más para evitar nuevos episodios de inestabilidad nominal.

En 2013, la base monetaria creció AR$69,845 M. Tal resultado se explica básicamente por dos factores: la expansión originada en el financiamiento del Sector Público (AR$94,082 M) y la contracción (-AR$32,331 M) producida por la intervención del BCRA (ventas de dólares) en el mercado cambiario. En síntesis, la expansión de base resultó menor a la emisión para financiar el déficit fiscal básicamente porque el mercado le llevó pesos al BCRA para hacerse de dólares. Quienes compraron dólares en cierto sentido ayudaron al BCRA a limitar la oferta de pesos en el mercado. Nótese que en 2013 el BCRA prácticamente renunció a utilizar cualquier mecanismo de absorción de dicha oferta de pesos (incluso el sistema financiero resultó expansivo). Puesto de otra manera, en 2013 el BCRA priorizó la expansión del nivel de actividad (manteniendo bajas las tasas de interés), al precio de resignar una porción importante de reservas internacionales.

Dijimos que en enero-14 y febrero-14, a pesar de haber sido dos meses de contracción monetaria, los factores de variación de la base se comportaron de manera diferente:

Sector Público: expansivo en enero-14 y contractivo en febrero-14;

Intervención cambiaria (sector externo): contractivo en enero-14 y expansivo en febrero-14;

Sistema Financiero + colocación de LEBAC: contractivo en enero-14 y (muy contractivo) en febrero-14.

En enero-14 entonces, la contracción monetaria se produjo aun con un sector público que siguió la tónica de todo el 2013. Y fue producto tanto de la contracción que producían las ventas de dólares del BCRA como de una actitud activa de éste absorbiendo pesos del sistema financiero y a través de LEBAC.

Pero en febrero-14 se produjeron dos cambios notables: el sector externo dejó de ser contractivo para volverse expansivo por AR$12,924 M (el BCRA usó pesos para comprar posiciones en dólares de los bancos y dólares ingresados anticipadamente por las cerealeras), mientras que el sector público se volvió contractivo (-AR$3,741 M). Al mismo tiempo, el BCRA incrementó notablemente la absorción mediante colocaciones de LEBAC, generando una caída de la base monetaria de casi -AR$20,000 M! en el período.

Dijimos que marzo-14 mostró las dificultades que enfrentará el BCRA de ahora en más para mantener la política monetaria en terreno contractivo:

Sector Público: (muy) expansivo (como en enero-14);

Intervención cambiaria (sector externo): expansivo (como en febrero-14);

Sistema Financiero: contractivo (como en enero-14 y febrero-14);

LEBAC: expansivo (al revés de los meses previos).

La base monetaria dejó de contraerse y volvió a expandirse durante marzo-14 (+AR$4,364 M). Pero la expansión de base monetaria para financiar al fisco sumó unos AR$20,000 M!!! (AR$10,887 M al Tesoro Nacional y AR$8.996 M de recompra de LEBAC que tenía el Banco Nación, y que el BCRA le compró para que éste pudiera financiar a las Provincias). La expansión de la base monetaria durante marzo-14 resultó ostensiblemente menor a lo emitido por motivos fiscales gracias a la «ayuda» del sistema financiero que le entregó al BCRA AR$18,205 M de su liquidez en pesos.

Si tomamos el primer trimestre, la emisión para financiar al Tesoro fue de AR$15,661 M, 6 veces!!! superior a lo acontecido en el primer trimestre del año pasado. Si a eso le sumamos la compra de LEBAC del Banco Nación, se emitieron en los primeros tres meses del año unos AR$24,500 M para financiar al fisco, casi 10 veces más que en el primer trimestre del año pasado.

Marzo-14 anticipó entonces los grandes trazos de lo que tenemos por delante. Porque el BCRA no podrá evitar que el sector público continúe demandando pesos para su financiamiento y porque el sector externo seguirá siendo un factor de expansión de la base (el BCRA emitirá pesos para comprar dólares). Sobre todo en los meses venideros cuando las reservas del BCRA se beneficien del “tsunami verde” que producirá la venta de la cosecha gruesa.

Estos números ponen de manifiesto lo difícil que le será al BCRA mantener la política monetaria alejada de los efectos nocivos de una política fiscal desastrosa (según información publicada el pasado viernes, el gasto primario del Gobierno Federal aumentó durante el primer bimestre de 2014 un +43%! con respecto a idéntico período de 2013, mientras que el déficit primario -bien medido – creció casi un +258%). Así, no hay «pax cambiaria» que aguante. La política monetaria y cambiaria no podrá por sí sola evitar nuevos episodios de descontrol nominal.