Este es un extracto de Perspectiv@s 1613

El gobierno argentino ha decidido intervenir y forzar una baja de la cotización del dólar “blue” pero sin modificar las políticas detrás de la cotización del dólar oficial. Mantuvo y aún hoy mantiene abierta la canilla del dólar turista (con una cotización 24% superior al oficial) mientras el resto de las canillas siguen cerradas (atesoramiento privado) o se abren muy poco (giro de dividendos) o muy discrecionalmente (importaciones).

Es esta situación sustentable? Por cuánto tiempo podrá contener la cotización en el mercado no oficial? Seguirá abierta la canilla del dólar turista?

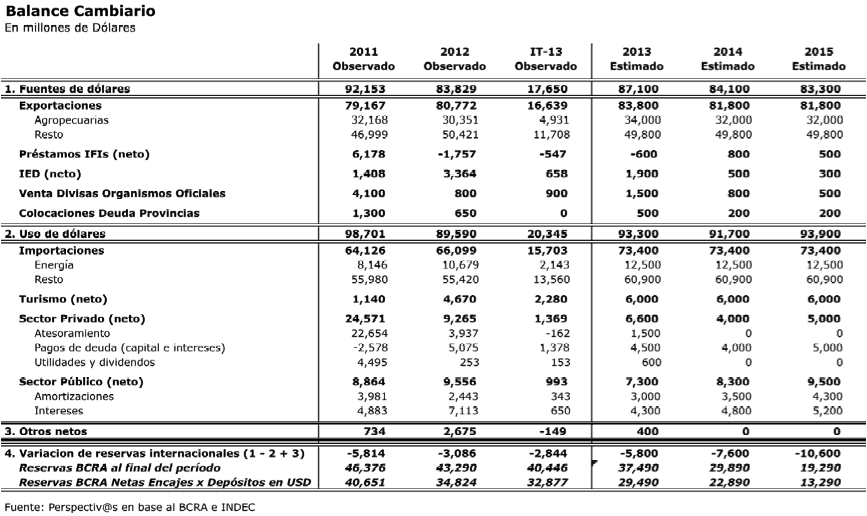

-Las reservas del BCRA seguirán reduciéndose y bajo supuestos muy conservadores (ver tabla), serían de unos USD30,000 M a fines de 2013, USD23,000 M a fines de 2014 y unos USD13,000 M a fines de 2015. Ese es el sendero que seguirían las reservas internacionales del BCRA si mantenemos constantes respecto de nuestras estimaciones para 2013 (y para simplificar) las exportaciones no agrícolas, las importaciones totales (incluyendo las de energía) y el uso de reservas por turismo. Sólo hemos introducido una reducción en el valor de las exportaciones agrícolas (-USD2,000 M por caída de precios) mientras hemos simulado una prohibición absoluta para girar dividendos y para atesoramiento privado[1]. Asimismo asumimos que no habrá pagos por cupones del PBI ni a fines de 2014 ni a fines de 2015[2]. En otras palabras, la tabla muestra que el gobierno no tiene márgenes dentro del esquema de política actual para ablandar los controles en el mercado de cambios y que incluso podría decidir reducir o interrumpir el canal de uso de dólares relacionado con el turismo. Tal vez no decida prohibir viajar al exterior o realizar compras en el exterior pero de seguro el costo de esos dólares eventualmente se encarecerá de forma tal de desestimular su demanda. Pero aún así ya no le quedan demasiados usos que prohibir: la deuda (pública y privada) hay que seguir pagándola y sin importaciones la economía se estancaría aún más.

-Este panorama de restricción creciente de divisas podría cambiar de mediar shocks positivos sobre los precios externos o en la medida que el gobierno decida cambiar radicalmente su política de aislamiento internacional. Pero ello luce muy improbable. La tabla pone de manifiesto que la simple intervención no hace más que demorar en el tiempo la necesaria corrección macro que la Argentina necesita. Atención que esto no se resuelve sólo con una devaluación aunque la misma luce a esta altura inexorable ante la ausencia de una actitud proactiva y de la desidia para con la macro que muestra este gobierno.

-De todas maneras, creemos que el gobierno no ha devaluado ni lo hará en un futuro cercano porque se sabe incapaz de hacerlo creíblemente. Anunciar una devaluación sin plan sería catastrófico. La reacción sería: “esta es la primera de muchas devaluaciones y no la única”. Por qué? Porque para que una devaluación resulte creíble ni siquiera alcanza con que quien la anuncie cuente con alta reputación y credibilidad. La devaluación tiene que resultar consistente con el resto de las políticas económicas, sobre todo con la política fiscal y monetaria. De no mediar una corrección en la tasa de expansión monetaria, hoy totalmente endógena a las necesidades de financiamiento del déficit fiscal, no puede haber una devaluación creíble. Y resulta difícil que este gobierno se muestre dispuesto a modificar el sesgo de su política fiscal (y por ende, de la monetaria) en un contexto de bajo crecimiento y de pérdida de popularidad presidencial

[1] No consideramos los efectos del ingreso de divisas por el blanqueo en curso. Si bien podría afectar transitoriamente el monto de Reservas brutas del BCRA, habría que darle el mismo tratamiento que a los encajes de los depósitos dólares y no afectaría, por lo tanto, la dinámica y el monto de las Reservas netas.

[2] El mercado especula con la posibilidad que el “dibujo” oficial de las cuentas del PBI, que intenta mostrar un crecimiento superior al real, lleve a un dato de crecimiento superior al umbral que gatilla el pago. Sin embargo, creemos que las autoridades no se darán el lujo de mostrar tal crecimiento a costa de usar más de USD3,000 M de reservas del BCRA. Pensamos que el INDEC revisará (redibujará) los datos ya anunciados de crecimiento de 2012 y 2013, a los efectos de ajustar su voluntad de mostrar crecimiento a lo largo de todo 2013 con el umbral del 3.2% que gatillaría el pago.