La complejidad para solucionar los problemas de los desequilibrios macroeconómicos genera múltiples respuestas y hasta la que aparece correcta no lo es

De tanto en tanto, al observar la economía argentina y el comportamiento de sus autoridades económicas me viene a la mente una historia que contaba Marcos Aguinis: “el director de una clínica psiquiátrica enfrentaba un tremendo problema presupuestario y corría el riesgo de que alguno de sus pacientes no recibiera la medicación o la alimentación necesaria. Este era un riesgo tan o más alto que darles de alta a sus pacientes más sanos. Optó por esta última alternativa y organizó un concurso/examen entre los pacientes para ver cuál o cuáles estaban en mejores condiciones de abandonar la clínica. Todo a pesar de la oposición de varios miembros del directorio de la institución.

“Al día siguiente estaba todo listo para el certamen. No había marcha atrás posible. La voz ya había corrido y los internados en el patio de juego festejaban la posibilidad de irse. El director y su equipo se sentaron como en una mesa examinadora y paso el primero y la pregunta no se hizo esperar: ¿Cuánto es 6 por 6? Lógica pura y muchas ganas que varios se fueran de alta. El primer examinado pensó, se mordió los nudillos, se golpeó la cabeza con sus manos y al cabo de un rato respondió ‘mil’. La cosa empezó mal, pero el director estaba convencido que no había marcha atrás y que alguno debía irse.

“Qué pase el siguiente … ¿Cuánto es 6 por 6? ¡Este ni dudó un segundo y con voz segura respondió 36!”. El director se paró, lo abrazó, le firmó los papeles del alta. Cuando el ex loco se estaba yendo, el director lo frenó y le preguntó ¿cómo hizo, nos puede ayudar saberlo? ¿Jugaba algún juego, que hizo en estos años en su tiempo libre? ‘Doc’, dijo el hombre, ‘6 por 6, fue muy fácil’ Pero el médico insistió, está bien, ¿pero díganos por favor cómo hizo?. Ok, Ok, yo hice mil divididos martes”.

Relación con la coyuntura

Repasando lo ocurrido durante el último año en materia económica, podemos destacar que, en junio 2022, en medio de la corrida contra la deuda en pesos, y los cambios en el Ministerio de Economía, la principal pregunta que formulábamos era: si el Gobierno “llegaba” a fin de año. No a fin de 2023, sino a fin de 2022.

Cuando asumió Sergio Massa al frente de Economía, escribimos en varias oportunidades que su pragmatismo le daba al oficialismo esa oportunidad de “llegar”, pero que la situación macro era poco menos que dramática. Así, en los últimos meses, la “creatividad” del nuevo ministro (dólar soja, licitaciones fondeadas con entes públicos, etc.) fueron un puente para sortear los desafíos que se presentaban hasta diciembre último, pero las medidas lejos estuvieron de resolver los problemas de la economía. El objetivo, de todos modos, se cumplió: el Gobierno buscaba tiempo y ganó tiempo.

El objetivo se cumplió: el Gobierno buscaba tiempo y ganó tiempo

Hace unos días, el ministro de Economía presentó “los logros” de su gestión: baja de la inflación, crecimiento de la actividad económica, recuperación del ingreso real, incremento de las reservas, crecimiento de las exportaciones, cumplimiento de las metas cuantitativas comprometidas con el FMI (déficit fiscal, reservas netas, no emisión) y los avances realizados en materia de refinanciación de la deuda en pesos del Tesoro.

Pero mientras la comunicación oficial se concentra en mostrar la mayor cantidad de “36″ posibles (muchos debatibles, por cierto), la política económica sigue en el terreno del “Mil dividido Martes”, del cuento de Aguinis.

En efecto, si nos concentramos en las dinámicas que más atención reciben de parte del mercado y de la opinión pública en general, la inflación, la marcha de las reservas (y de la brecha), y la refinanciación de los vencimientos de la deuda en pesos, la precariedad de las políticas sigue siendo inocultable.

Las reservas netas del Banco Central, a pesar de los anabólicos del dólar soja, se encuentran en niveles similares a los de fines de abril (Reuters)

Las reservas netas del Banco Central, a pesar de los anabólicos del dólar soja, se encuentran en niveles similares a los de fines de abril (Reuters)En materia inflacionaria, el escalón del último trimestre del año es más bajo si se lo compara con el del tercer trimestre, pero no difiere significativamente del segundo. Por su parte, las reservas netas, a pesar de los anabólicos del dólar soja, se encuentran en niveles similares a los de fines de abril. Y la brecha entre el dólar oficial y los del mercado libre (que no afloja) es una expresión bastante concreta de que en materia de confianza en la política monetaria y cambiaria no ha cambiado casi nada.

En cuanto a la renovación de los vencimientos de la deuda en pesos del Tesoro, los tres canjes realizados desde que asumió Massa al frente de Economía no han hecho más que correr hacia adelante y concentrar peligrosamente los pagos futuros.

Los tres canjes realizados desde que asumió Sergio Massa al frente de Economía no han hecho más que correr hacia adelante y concentrar peligrosamente los pagos futuros

Además, se percibe cierto cansancio del lado de los tenedores de deuda del sector privado que han venido mostrando una menor predisposición a participar de las licitaciones. De hecho, la participación alcanzada (que oficialmente se resalta como elevada) es básicamente el resultado del canje de las tenencias que se encuentran en manos del sector público.

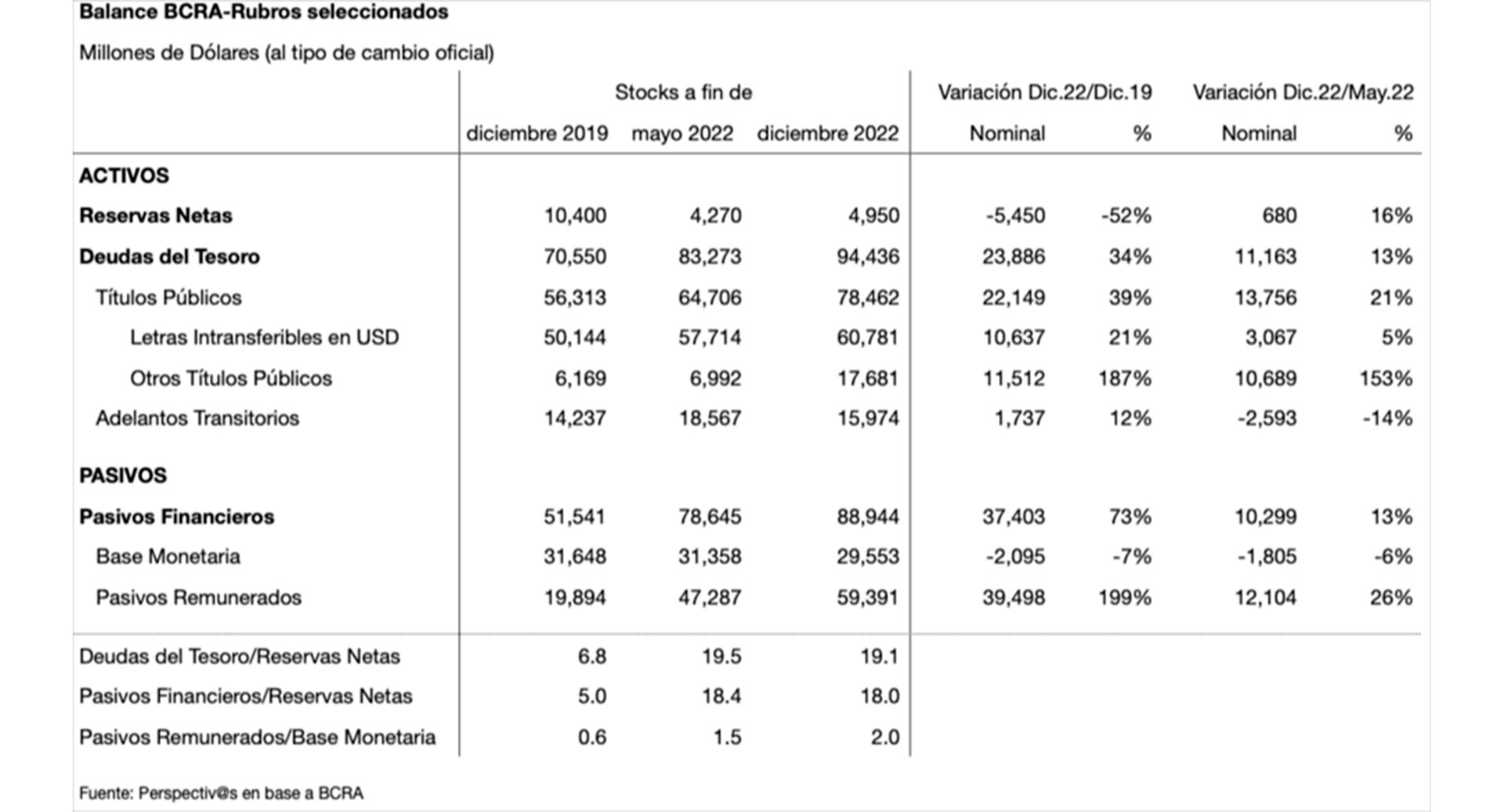

Todas estas dinámicas se interconectan de diversas maneras, pero se manifiestan de manera también inocultable en el deterioro del balance del BCRA. Es imposible tener una moneda sana, bajar la inflación, y reducir el riesgo de que se produzca un evento cambiario o de deuda si no se revierte su deterioro.

La intervención forzada del ente monetario en el mercado de títulos en pesos (a pedido del Tesoro) con el fin de reducir los riesgos de refinanciación de los vencimientos aumentó notablemente la exposición al sector público en el balance del BCRA.

La intervención forzada del ente monetario en el mercado de títulos en pesos aumentó notablemente la exposición al sector público en el balance del BCRA

Lo mismo sucedió como resultado de la compensación de parte del Tesoro de las pérdidas producidas por las dos rondas de dólar soja (compra de dólares caros para venderlos baratos) mediante la entrega de letras intransferibles en dólares.

Tal como puede verse en la tabla precedente, que resume los principales rubros del balance expresados en dólares, las tenencias de títulos públicos del BCRA aumentaron en unos USD 22.000 millones en lo que va de la presidencia de Alberto Fernández y de ese monto nada menos que unos USD14.000 millones tuvieron lugar entre diciembre y mayo del año pasado. Con reservas netas que hoy son la mitad de las que había a fines de 2019, las deudas del Tesoro representan una proporción creciente del activo del BCRA.

Las deudas del Tesoro resultaban ser 6,8 veces las reservas netas al inicio de la actual gestión, mientras que a fines de 2022 resultaban ser 19 veces.

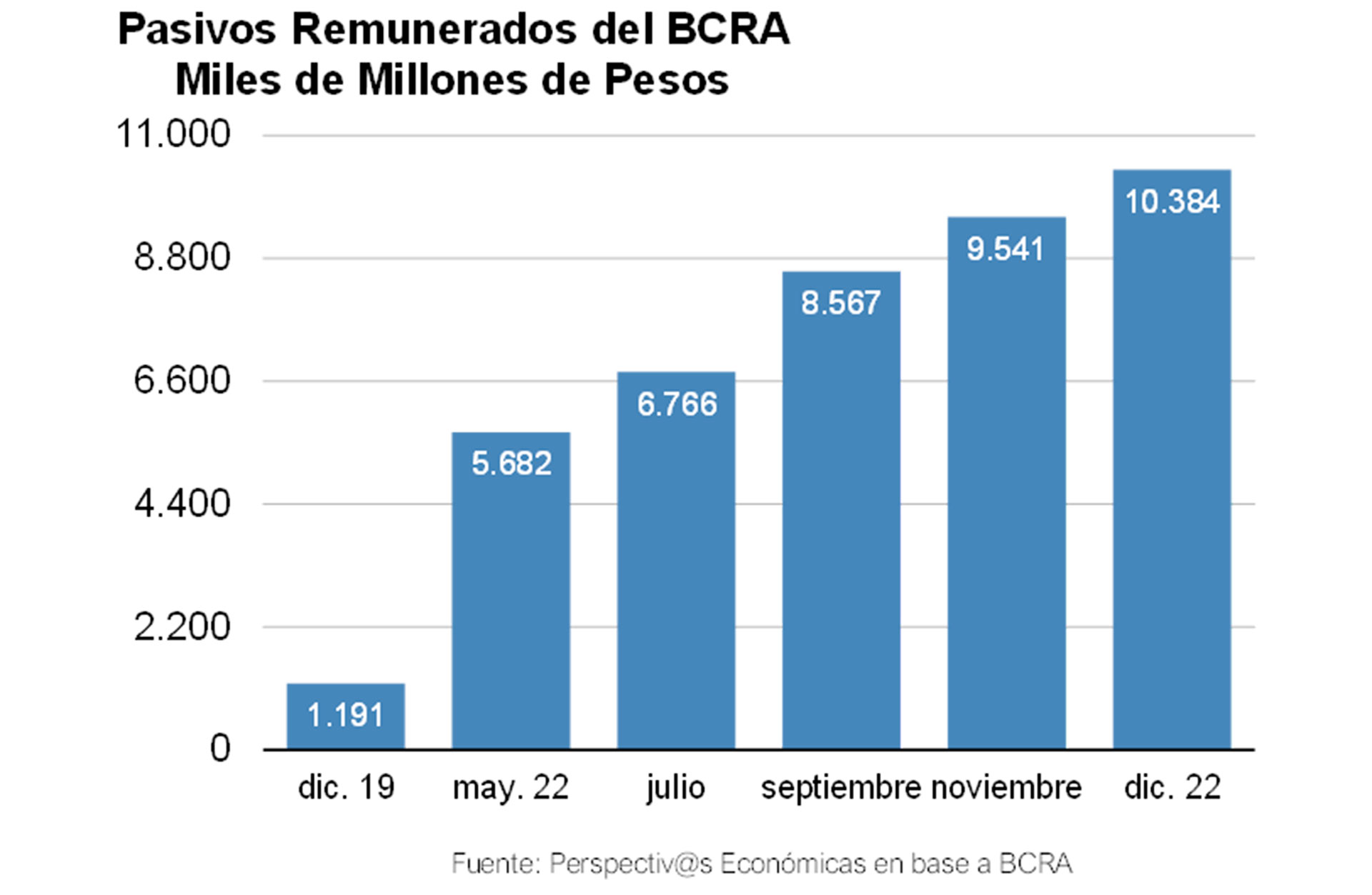

Del lado del pasivo, el balance invita también a preocuparse. El crecimiento de la franja remunerada ha sido descomunal, nada menos que 199% en dólares y 772% en pesos. Son la variable nominal de mayor aumento, incluso por encima de la que registró el dólar libre, y se ha acelerado en los últimos meses: 82,8% desde mayo 2022, lo que arroja una tasa del 142% anualizado. Asimismo, no se puede dejar de remarcar que de representar un 60% de la base monetaria hoy son el doble.

Los datos muestran con elocuencia que las intervenciones del BCRA en el mercado de cambios (compras de dólar soja) y en el mercado de deuda (compra de bonos en pesos) tienen como contrapartida la emisión de pasivos remunerados. Y que, por lo tanto, la entidad ha perdido la “ventaja” que tienen sus pares de emitir pasivos no remunerados, léase moneda, porque nadie la quiere.

De hecho, la base monetaria durante la segunda mitad de 2022 ha caído (en dólares), en pesos constantes y con relación al PBI. O sea que las intervenciones del BCRA son costosas, tienen efectos nocivos sobre la calidad de su balance y alimentan, por lo tanto, las expectativas de monetización e inflación.

Todavía no se ha atravesado el punto de no retorno y es posible que el próximo gobierno pueda lidiar exitosamente con la fragilidad del balance del BCRA

Todavía no se ha atravesado el punto de no retorno y es posible que el próximo gobierno pueda lidiar exitosamente con la fragilidad del balance de la autoridad monetaria. Pero, para que ello siga siendo así y para que la inflación no se desmadre, habría que dejar, cuanto antes, de aplicar políticas que agravan el deterioro del balance del BCRA.

Asimismo, y frente al largo año electoral por delante, alimentar incertidumbres de todo tipo no ayuda. La demanda de dinero es el eslabón más débil de toda la cadena macroeconómica y es la variable más sensible a los ruidos de la política.

Los grandes fogonazos inflacionarios de la Argentina se produjeron en un marco de extrema debilidad del balance de la autoridad monetaria y extrema incertidumbre política. Y la política económica no debería agregar más leña al fuego.

*Nota de Opinión para Infobae