Nota escrita el 3 de junio de 2014.

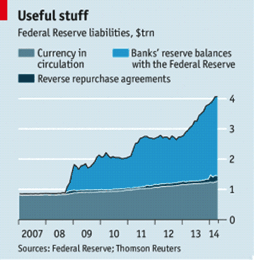

Hace unas semanas el semanario The Economist publicaba una nota (http://www.economist.com/news/finance-and-economics/21602271-central-banks-swollen-balance-sheets-have-their-uses-supersize-me) que mostraba el crecimiento impresionante que tuvieron los pasivos de la Reserva Federal a partir de las políticas de provisión de liquidez conocidas como QE (por Quantitative Easing). Reproducimos el gráfico que acompañaba esa nota, en el que se puede observar cómo dicha expansión de los pasivos de la Fed se ha dado a través del crecimiento de los encajes de los bancos.

Dichos encajes “explotaron” desde fines de 2008, duplicándose en los últimos 2 años y alcanzando actualmente los USD2.6 Trillones. No sucede lo mismo con el circulante, el cual, si bien aumenta, crece a una tasa más reducida del orden del 5% anual. Por ello, y a pesar del fuerte aumento de la base monetaria, el ritmo de crecimiento de la cantidad de dólares en circulación (M2) es relativamente bajo en EE.UU. Es que una buena parte de dichos nuevos dólares “volvieron” a la Fed a través de un aumento de los encajes de los bancos comerciales. En definitiva, y contrario a lo que eran sus intenciones, la fuerte emisión de dinero que estuvo llevando a cabo la Fed aceleró el ritmo de crecimiento de la base monetaria, pero no de la cantidad de dólares en circulación. La intención de la Fed era que su política de inyección de liquidez se tradujera, a través del aumento del crédito al sector privado, en un aumento de la circulación monetaria y de la liquidez disponible para el sector privado. Consecuentemente, esperaba que esto provocase un aumento de las expectativas inflacionarias (que redujera las tasa de interés reales esperadas), lo cual incentivaría los niveles de consumo e inversión. Nada de esto sucedió hasta ahora (o por los menos no en la magnitud esperada inicialmente). Esto explica en parte la falta de presiones inflacionarias que existen actualmente en EE.UU., a pesar del sesgo claramente expansivo de las políticas impulsadas como respuesta a la crisis del 2007/2008.

Ojalá que el Ministro de Economía de Argentina, el actual presidente del BCRA y los que lo antecedieron hayan leído con atención esta nota de The Economist. Su lectura debería servirle, por ejemplo, al Ministro para no caer más en la payasada de usar a la Fed y su QE como ejemplo de que la política monetaria no tiene consecuencias inflacionarias. O, como él prefiere hacerlo, como ejemplo que la inflación no tiene nada que ver con la política monetaria (algo que también defendieron Martín Redrado y Mercedes Marcó del Pont desde la presidencia del BCRA). El contraste con lo que sucede en Argentina es notable.

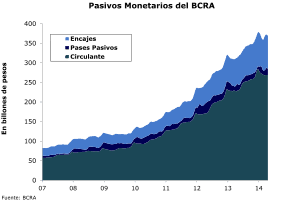

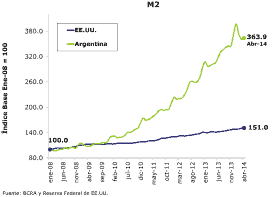

La expansión de los pasivos monetarios del BCRA se concentra básicamente en el circulante y no tanto en los encajes de los bancos. De esta manera, y tal cual lo refleja el último gráfico que adjuntamos, y a diferencia de lo que ha estado sucediendo en EE.UU., en Argentina la cantidad de dinero (M2) aumentó fuertemente durante los últimos.

Esta diferencia entre la dinámica reciente de la cantidad de dinero (M2) en Argentina y en EE.UU. es un factor no trivial a la hora de explicar por qué la tasa de inflación en Argentina ha sido durante los últimos cinco años entre 10 y 15 veces más alta que en EE.UU.