Las propuestas macroeconómicas se ensayan como en pocos países, y se caracterizan por sus repetidos y muchas veces estruendosos fracasos. Se insiste con la dominancia fiscal sobre la monetaria

Por Luis Secco

El ministro Martín Guzmán deberá enfrentar un pesado antecedente: En materia cambiaria y monetaria se han explorado en la Argentina casi todas las posibilidades disponibles y todas, tarde o temprano, terminaron con un peso desvalorizado e inflación creciente y -las más de las veces- desbocada (Telam)

En materia cambiaria y monetaria se han explorado en la Argentina casi todas las posibilidades disponibles y todas, tarde o temprano, terminaron con un peso desvalorizado e inflación creciente y -las más de las veces- desbocada. Tipos de cambio flotantes, administrados o intervenidos, cepos y recontra cepos, tipos de cambio múltiples, tipos de cambio fijos, prefijados, convertibilidad y alguno que seguro me olvido, se suceden a lo largo de la historia inflacionaria. Una historia que puede resumirse (vale la pena recordarlo de tanto en tanto) en dos datos cuya contundencia nos excusa de mayores explicaciones:

- de los últimos 70 años, sólo en 13, la inflación fue de un dígito. De esos trece años, seis fueron bajo Convertibilidad y tres fueron los que siguieron a la Gran Recesión de 2002; y

- la inflación promedio de esos 70 años es del 80% anual (excluidos los de la hiperinflación de 1989 y 1990 para evitar exageraciones).

La política monetaria y, su dual, la cambiaria siempre estuvieron sujetas o dominadas por los vaivenes de la política fiscal. Y si en algún período no fue la inflación o la desvalorización del peso el síntoma preponderante de una crisis fiscal, fue porque el Tesoro logró financiar sus desequilibrios con deuda y no sólo con emisión del Banco Central. Así que las crisis inflacionarias local se alternan con las de deuda (defaults), cada vez que se agotan uno u otro mecanismo de financiamiento, en una clara muestra de un Estado que pretende tener un tamaño que recurrentemente excede la capacidad de la economía de financiarlo sanamente.

“La política monetaria y, su dual, la cambiaria siempre estuvieron sujetas o dominadas por los vaivenes de la política fiscal”

No puede soslayarse que antes de que se llegue al agotamiento de las fuentes de financiamiento, lo primero que se agota es la capacidad del sector privado de hacer frente a impuestos más altos y –las más de las veces– más ineficientes. Este es el punto central del largo fracaso argentino en materia económica.

La debilidad fiscal estructural, su dominancia sobre la política monetaria, las depreciaciones recurrentes del peso y la inflación conspiran contra la inversión, el ahorro y el crecimiento de diversas maneras. Las más notorias: la inestabilidad política e institucional y la volatilidad normativa.

Esta última, de manera cada vez más notoria, tiene consecuencias graves sobre la rentabilidad y la inversión privada. El estado de emergencia económica permanente se traduce en una acumulación inusitada de normas, que sufren cambios bruscos y continuos. Esa volatilidad de las reglas de juego genera una situación de incertidumbre regulatoria, que actúa negativamente sobre los negocios y las expectativas de todos los sectores económicos y de los potenciales inversionistas locales y extranjeros.

Los sectores industriales no cuentan con reglas claras ni permanentes y trabajan usualmente con elevada capacidad ociosa.

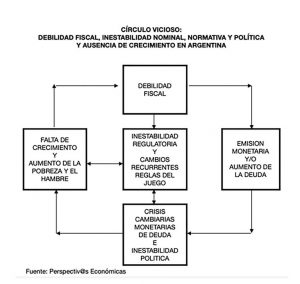

Todo redunda en un crecimiento que se vuelve elusivo y que agranda y enquista la pobreza (y las tensiones sociales y políticas). Ante esta situación, la respuesta de todos los gobiernos de las últimas décadas ha sido más temprano que tarde aumentar el tamaño del Estado, la presión tributaria y regulatoria sobre los sectores productivos, sumergiendo a la Argentina en el círculo vicioso de la infografía que acompaña esta nota.

Ahora bien, el actual Gobierno ha hecho lo mismo que todos los anteriores, justificando su accionar en las necesidades generadas por la pandemia del COVID-19. Desde un primer momento el presidente Alberto Fernández y las máximas autoridades del país defendieron la idea de que se gastaría todo lo que hiciera falta, y que no importaba cómo se financiaría. Si era necesario emitir, sostenían, se emitiría también todo lo que hiciese falta. Y así ha sido y así será.

“Todo redunda en un crecimiento que se vuelve elusivo y que agranda y enquista la pobreza (y las tensiones sociales y políticas)”

Según el proyecto de presupuesto para 2021 elevado la semana pasada por el Poder Ejecutivo para su tratamiento legislativo, el déficit fiscal primario del sector público nacional de 2020 llegaría al 8,3% del PBI. Por su parte, la meta para próximo año se fijó en un desequilibrio del 4,5% del producto. Sin embargo, una consolidación fiscal de casi cuatro puntos del Producto Bruto Interno no parece estar al alcance de ningún gobierno en la Argentina.

Además, según la estimación de Perspectiv@s Económicas para 2020, el déficit primario rondaría los 10 puntos del PBI (unos $2,7 billones) dado que, en lo que resta del año, se verá un deterioro de las cuentas fiscales aún mayor que el previsto por el Gobierno. Sobre todo, si tenemos presente que es casi un hecho que la cuarentena y las medidas paliativas adoptadas se extenderán durante varios meses más.

Es casi un hecho que la cuarentena y las medidas paliativas adoptadas se extenderán durante varios meses más (EFE).

Adicionalmente, será todavía más difícil de alcanzar la meta que se propone el Gobierno en un contexto de bajo crecimiento del PBI y con una situación de pobreza que será aún más grave que la que hubo en el arranque de la Administración Fernández. Tampoco será fácil lograr semejante reducción del déficit fiscal en un año electoral. Un año que, por cierto, luce fundamental para que el Presidente muestre que todavía tiene resto y poder como para, primero, definir listas y, segundo, mantener un mínimo de gobernabilidad a través de un relativo control del Parlamento.

“Será todavía más difícil de alcanzar la meta que se propone el Gobierno en un contexto de bajo crecimiento del PBI y con una situación de pobreza que será aún más grave que la que hubo en el arranque de la Administración Fernández”

En el proyecto enviado al Congreso figura que de un déficit primario estimado en 2021 de $1,5 billones, $800.000 millones serán financiados a través de aportes del BCRA. Ello significaría una drástica reducción respecto de lo aportado por el Banco Central este año (que en lo que va del año transfirió al Tesoro $1,5 billones y debería aportar una cifra similar en los meses que restan), y aun así se trata de una potencial expansión de base monetaria del orden del 25%. Pero esa asistencia financiera del Central puede ser mucho más si, tal como cabe esperar, el déficit resulta mayor y, además, el Tesoro no logra obtener financiamiento en los mercados voluntarios de deuda (que es cómo se prevé financiar el resto del déficit fiscal).

Así las cosas, la política monetaria y cambiaria seguirá sujetas a las necesidades de la política fiscal. Y mientras no haya políticas que reviertan las razones de fondo de la falta estructural de divisas que enfrenta la Argentina, los dólares seguirán siendo escasos y los pesos seguirán sobrando. Lo cual, como sabemos, es un ticket seguro a seguir atrapados en el círculo vicioso del cual no hemos podido, no hemos sabido o no hemos querido salir desde hace tantas décadas.

El autor es Economista – Director de Perspectiv@s Económicas

Link: https://www.infobae.com/opinion/2020/09/19/la-politica-economica-de-la-argentina-es-un-constante-experimento-carente-de-credenciales/