Mientras persisten las dudas sobre el cierre de la brecha cambiaria, sobre si es una reacción propia de fin de año por la reconversión de carteras para los que están alcanzados por el Impuesto a los Bienes Personales, así como los efectos que sobre la reactivación esperada tendrán las expectativas de aceleración de la inflación por la anunciada flexibilización de los precios y, ahora nuevamente postergadas tarifas regulada por el Gobierno nacional, y la dinámica más lenta que se perfila en la renegociación de los vencimiento de la deuda con el Fondo Monetario Internacional, Infobae entrevistó a Luis Secco, director de Perspectiv@s Económicas, para que de su visión sobre la realidad y previsiones para el año próximo.

Sobre todos porque algunos economistas que asesoran al Gobierno aún no comprendieron la diferencia entre recuperación o reactivación y crecimiento de la economía, y destacan a 4 vientos que “el 2021 será el año de mayor crecimiento de la década”, cuando en el mejor de los casos, si se cumplieran las previsiones de aumento del PBI entre 4% y 5%, será insuficiente para recortar la mitad del retroceso del 10% a 12% que hasta el Presupuesto prevé para el corriente año; y sí además el propio proyecto de Presupuesto asume para los años siguientes subas inferiores, no alcanzará el presente período presidencial para volver al PBI por habitante de 2019, el cual ya era muy inferior al de los años previos.

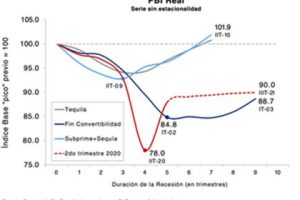

– El 2020 fue un año atípico por la irrupción de la crisis sanitaria, que lo dividió en dos tramos desiguales, un primer cuatrimestre y los dos restantes, aunque tuvieron en común un sendero negativo de las variables reales y nominales ¿Qué efecto arrastre para 2021 deja?

– Efectivamente, mirar lo acontecido en los meses de 2020 previos a la pandemia puede servir de punto de partida para pensar lo que podría ser un 2021 sin pandemia. Porque los factores que explican la pobre performance económica en el primer trimestre, antes de la crisis sanitaria, no sólo siguen presentes, sino que hasta se han incrementado como resultado de la larguísima cuarentena y de las medidas de compensación impulsadas por el Gobierno. Pero, atención, la crisis sanitaria continuará durante buena parte de 2021. Y, por lo tanto, a las incertidumbres que generan las dinámicas de crisis de confianza (déficit fiscal, emisión monetaria, inflación, falta de reservas y brecha cambiaria) y crisis estructural (falta de rentabilidad, baja inversión, estancamiento, no generación de empleo y pobreza), hay que sumarle como tercera fuente de incertidumbre y riesgos los derivados de la persistencia del covid-19 y sus eventuales respuestas de política.

– ¿Cómo proyecta la secuencia de la esperada recuperación que asume el Presupuesto y el consenso del REM del BCRA, primero en el campo real, actividad, empleo, inversión, exportaciones e importaciones?

– Como consecuencia de lo que comentaba antes, las estimaciones de Perspectiv@s Económicas de crecimiento son menos optimistas que las del Gobierno y que las que surgen del REM. Rebote de la actividad va a haber, pero no veo que ningún componente de la demanda agregada pueda explicar un aumento del PBI superior a 3,0%/3,5% para 2021. En materia de consumo privado, no luce probable ni un aumento ostensible del empleo, ni del poder adquisitivo del salario. Sólo una reducción del ahorro o una mayor predisposición al endeudamiento de las familias podrían generar un aumento del consumo tal que pudiera llevar al PBI a crecer a tasas superiores a las mencionadas.

En materia de consumo privado, no luce probable ni un aumento ostensible del empleo, ni del poder adquisitivo del salario

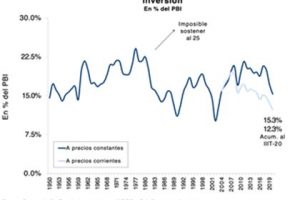

Otro tanto sucede con la inversión. Recordemos que estamos en los niveles de inversión más bajos de nuestra historia (llegó a un 9,5% del PBI medida a precios corrientes en el segundo trimestre de 2020), pero ya eran muy bajos en el primer trimestre pre pandemia. Mientras no se ataquen a fondo y de manera consistente y constante los desequilibrios macro coyunturales y estructurales será muy difícil que la inversión privada se recupere.

Por último, las exportaciones afrontan un panorama que tampoco resulta demasiado alentador. Si bien los precios que enfrenta el sector agroexportador son favorables, las perspectivas climáticas (falta de lluvias como consecuencia del fenómeno de la Niña) abren un gran signo de pregunta sobre la próxima cosecha gruesa.

Y las perspectivas de recuperación del sector industrial seguirán supeditadas a la disponibilidad de reservas en el Banco Central, o mejor dicho a la indisponibilidad de reservas por lo que no es mucho lo que se puede esperar por ese lado, porque los dólares seguirán siendo la mercadería más escasa de la economía argentina.

– Pero, hay quienes arriesgan que si la Argentina logra un aumento del PBI del 4% a 5%, tras caer entre 11% y 12% en 2020, el 2021 será el mejor año de la última década, ¿comparte esa visión?

– Como le dije antes, lamentablemente me cuesta mucho ser tan optimista. Insisto: ¿cambiaron las condiciones, se corrigieron las distorsiones y los desequilibrios fiscales, externos, monetarios, de precios relativos, que estaban vigentes antes de la pandemia como para que Argentina pueda crecer a esas tasas? ¿Acaso está creciendo hoy a esas tasas?

– ¿Y del lado de las variables nominales, precios, emisión, gasto público y reservas del Banco Central?

– El ministro Martín Guzmán ha prometido un ajuste fiscal de unos 5 puntos del PBI (de 9 puntos en 2020 a 4,5 o menos según sus dichos, en 2021). Ello permitiría reducir la emisión de carácter fiscal (que el Presupuesto prevé que sea del 60% del déficit fiscal) pero aún así estaríamos hablando de un crecimiento de la base monetaria del orden del 50% (respecto de sus niveles de diciembre de este año), lo que por cierto no es para nada poco. Esto sería así, siempre y cuando se pueda lograr la consolidación fiscal que estaría buscando el Gobierno. Una consolidación de las finanzas públicas de una magnitud nunca vista en Argentina, y mucho menos en un año electoral y con las dificultades económicas y sociales que seguramente estarán presentes –de verificarse lo que considero el escenario más probable que comenté antes–.

En cuanto a la capacidad del BCRA de acumular reservas, pienso que no será nada sencillo, porque el superávit comercial seguirá siendo insuficiente para cubrir todas las necesidades de dólares del año que viene (incluyendo el atesoramiento privado).

– ¿Qué fuentes de financiamiento tendrá el Gobierno en 2021, porque el ministro Martín Guzmán dijo que no apelará a la emisión del BCRA, se repetirá la magnitud de giro de utilidades contables del Central de este año?

– Buena pregunta. Porque en realidad desde que Guzmán dijo eso, el BCRA emitió nada menos que $290.000 millones para financiar al Tesoro. Es cierto, lo hizo a través de la transferencia de utilidades contables y no bajo la forma de adelantos transitorios. Pero esas transferencias tienen el mismo efecto monetario que los adelantos. Este año fueron el mecanismo más utilizado, como resultado de que se generaron utilidades por la revaluación a valor técnico de los títulos públicos sin cotización que practicó el nuevo directorio del Banco Central al modificar los criterios vigentes durante la administración anterior. Esa revaluación produjo utilidades cuantiosas por única vez (en lo que va del año la transferencias por dicho concepto fueron de $1,55 billones), que no se repetirán el año que viene. Por lo que habrá que esperar que los adelantos “transitorios” vuelvan a ser de una magnitud considerable superior a la de este año.

– El Gobierno ha cuestionado al precedente por su política de endeudamiento, pero cierra el año con colocación de bonos a 10 y 15 años en dólares para atraer a los inversores extranjeros que quieren salir de los pesos ¿Qué implicancias tendrá en 2021?

– Evidentemente la prima de riesgo país sigue siendo elevadísima. No veo mal colocar bonos en dólares a esos plazos, pero el costo es muy alto. Si bien un acuerdo con el FMI, con dinero fresco de por medio, podría descomprimir parte de la incertidumbre, no creo que el soberano consiga mejoras significativas a la hora de colocar nueva deuda. Puede abrirse una ventana entonces, pero sólo por poco tiempo (a menos que los avances en materia de consolidación fiscal resulten sorprendentes). De hecho el mismo Gobierno asume esas dificultades en tanto y en cuanto prevé en el Presupuesto que solo un 40% del desequilibrio fiscal se financie con nuevo endeudamiento (el 60% restante se financiará con emisión del BCRA).

Si bien un acuerdo con el FMI, con dinero fresco de por medio, podría descomprimir parte de la incertidumbre, no creo que el soberano consiga mejoras significativas a la hora de colocar nueva deuda

– Una de las variables que más subió en 2020 fue la cotización del dólar para ahorro que arrastró a los alternativos, más impulsado por el gobierno con fines fiscalistas que para nivelar la escasez de divisas ¿Qué cabe esperar para el nuevo año?

– Lo más probable, sobre todo si se llega a un acuerdo con el FMI, es que la cotización del dólar oficial acompañe a la inflación. En cuanto al dólar ahorro, súper-cepo de por medio, veo poco probable que vayan a producirse cambios regulatorios significativos. La escasez de reservas seguirá siendo determinante y no hay margen para que las autoridades económicas puedan erradicar o moderar las restricciones que han impuesto. En todo caso, de suceder algo, veo más probable nuevas o más restricciones que menos restricciones.

En cuanto al valor del dólar en los mercados alternativos, la relativa calma de los últimos dos meses no se sustenta en ninguna modificación consistente de los fundamentals macro. Es más bien el resultado de medidas e intervenciones de mercado específicas destinadas a reducir su demanda y aumentar su oferta y a las promesas del ministro de un acuerdo con el FMI con una consolidación fiscal mayor a la proyectada en el Presupuesto. Si la complacencia lleva a que el Gobierno se quede en ese terreno (el de las promesas), las presiones sobre la brecha volverán a estar a la orden del día.

– ¿Cómo está el tipo de cambio real para el comercio exterior, porque en Economía y en el BCRA sostienen que está en un buen nivel, pero caen las exportaciones, se achica aceleradamente el superávit comercial y caen las reservas líquidas?

– Concluir que el valor del dólar es el adecuado o es el correcto porque se ubica por encima de algún promedio histórico o en niveles similares a los de períodos de estabilidad cambiaria o superávit comercial no es del todo correcto. La brecha es siempre sinónimo de que algo anda mal. Y cuando detrás de la brecha están las súper restricciones hoy vigentes me parece que hay que tener todavía más cuidado con ese tipo de aseveraciones. La cotización del dólar en los mercados alternativos, que es donde las operaciones se realizan con más libertad, refleja (dada toda la información disponible) lo que los argentinos juzgamos que es el valor del peso.

La brecha es siempre sinónimo de que algo anda mal. Y cuando detrás de la brecha están las súper restricciones hoy vigentes me parece que hay que tener todavía más cuidado

Sintetiza lo que pensamos acerca de la situación actual y la evolución futura de la demanda y oferta de pesos, las reservas, el déficit fiscal y su financiamiento, la inflación, las tasas de interés, la actividad económica, la balanza comercial, la situación social y política, etc. Y las comparaciones o valores históricos dejan de ser buenos indicadores en situaciones de crisis o coyunturas críticas como las actuales.

– En campaña el Presidente había dicho que una baja de 20 puntos porcentuales de las tasas de la Leliq iba a permitir aumentar las jubilaciones 20%; bajó esa tasa de 63% a 38% anual y sin embargo devaluó las pasividades, ¿Qué cabe esperar para 2021, volverán a subir la tasas de Leliq y Pases?

– Una de las “sorpresas” de este año fue la efectividad del BCRA para absorber la expansión monetaria proveniente de la financiación del déficit fiscal y el pago de intereses de las Leliq. Una parte de la absorción vino de la mano de la compra de dólares (contra pesos) del sector privado y la otra a través de la colocación de LELIQ y pases al sistema financiero. Y lo consiguió con esa baja de tasas de interés de por medio. De hecho el crecimiento de los pasivos remunerados del Central prácticamente cuadruplicó el crecimiento de la base monetaria (115% contra 32% en lo que va del año). De mantenerse esta política de absorción de parte del Central, y dado que se prevé un aumento de la inflación en 2021, las tasas de interés nominales deberían resultar crecientes. Sin embargo, los tiempos de tasas de interés reales altamente positivas parecen haber quedado atrás. Sobre todo si tenemos en cuenta que difícilmente se tomen medidas que pudieran -a priori- poner en riesgo cualquier repunte de la actividad económica en un año electoral.

– ¿Influye en la gestión de las empresas y en las proyecciones de los economistas la relación dominante de Economía sobre el Banco Central?

– Sí, por supuesto. La dinámica política tiene una influencia fundamental sobre la demanda de pesos. El Gobierno enfrenta el dilema de mantener las políticas fiscales y monetarias y de precios e ingresos que impulsó durante la cuarentena, con el fin de mantener bajo control las demandas sociales y la situación política, aun cuando ello signifique arriesgarse a entrar en una fase de aceleración de la crisis cambiaria; o bien, volver a un camino sustentable de responsabilidad fiscal y monetaria, incluso cuando ello signifique profundizar las tensiones sociales (que ya se vislumbraban antes de la pandemia). Está claro que esta decisión está en manos de las autoridades políticas y el BCRA no tendrá otra más que ajustar su accionar a lo que se decida al máximo nivel del Gobierno.

– ¿Qué brecha existe entre el PBI actual y el potencial y en cuánto tiempo podría cerrarse? ¿Qué se requiere para eso y que ve posible y probable?

– La tasa de crecimiento potencial ha venido cayendo a lo largo del tiempo. La Argentina es una economía cada vez menos competitiva, con un sector privado cada vez menos rentable. La inversión de capital es, como mencioné en el arranque de esta entrevista, de las más bajas de nuestra historia y el empleo tampoco aporta al crecimiento. Además, la productividad se ve continuamente diezmada por la inestabilidad macro y regulatoria y por las distorsiones estructurales que se arrastran de larga data.

El ministro Guzmán en sus presentaciones en tiempos del canje de la deuda, asumió un 2% anual como una tasa de crecimiento de largo plazo “realista”. Si bien el ministro podía tener incentivos a mostrar una baja tasa, como para justificar pagos más bajos (más adelante usó un sendero con un 3% de crecimiento anual), coincidimos en que la tasa de crecimiento potencial está en esos niveles de entre un 2% y un 3% anual. Puede que en alguno de los próximos años crezcamos a esa tasa. Pero la pregunta que deberíamos hacernos es qué podemos hacer para poder crecer de manera sustentable a tasas lo suficientemente altas como para hacer social y políticamente viable a la Argentina.

Argentina es un laboratorio único que muestra que no hay políticas sociales que compensen las consecuencias de malas políticas económicas y que no es fácil salir de la pobreza

– ¿Una reflexión final?

– Tal como lo hemos charlado más de una vez, Argentina es un laboratorio único que muestra que no hay políticas sociales que compensen las consecuencias de malas políticas económicas y que no es fácil salir de la pobreza. Pero esa evidencia acumulada durante tantas décadas también deja abierta una ventana de esperanza. No es verdad que ya hemos intentado todo. Todo lo contrario. Gobierno tras gobierno han aplicado las mismas recetas. Y cuando la situación lució tranquila, rápidamente la complacencia hizo de las suyas. Sin vocación transformadora, sin apetito por el conflicto, no hay cambio posible. Y mientras siga siendo así, la falta de crecimiento y las crisis seguirán siendo la norma y no la excepción.

Fotos: Thomas Khazki

Link: https://www.infobae.com/economia/2020/12/20/luis-secco-los-dolares-seguiran-siendo-la-mercaderia-mas-escasa-de-la-economia-argentina/